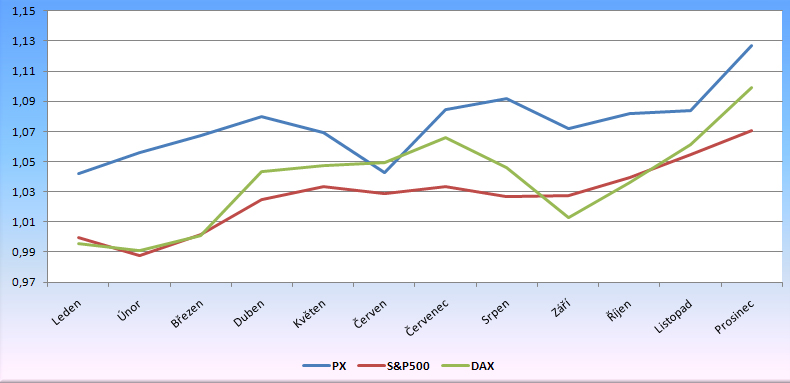

Průměrná měsíční výnosnost PX

Publikováno FINANČNÍ PORADCE 2/2011

Načasovat investici je jedna z nejobtížnějších disciplín. Někteří investoři se shodují, že nakoupit přesně na dně anebo prodat na vrcholu, je pouze otázkou štěstí. Z historických údajů se ovšem dá vypozorovat, ve kterém měsíci akcie nejvíc rostou, a ve kterém naopak mají tendenci klesat. Základní pravidlo investování zní: Minulé výnosy neznamenají výnosy budoucí. S tím stoprocentně souhlasíme. Na druhou stranu si můžeme určit pravděpodobnost, že větší možnost k vytvoření zisku je v případě, když investujeme na začátku měsíce historicky nejziskovějšího než historicky nejztrátovějšího. Pojďme se podrobně podívat na jednotlivé měsíce pražské burzy, a to od jejího novodobého vzniku až po konec roku 2010. Který měsíc bývá nejvýnosnější? Jaký je průměrný roční výnos? Kdy se vyplatí nejvíc investovat v USA nebo v Německu? Funguje lednový efekt v Praze?

x

Sesbírali jsme hodnoty Indexu PX z posledních dní jednotlivých měsíců. A udělali z nich měsíční změny. Získali jsme tak celkem 228 údajů (první září 1993), kterým jsme přiřadili jednotlivé měsíce. Vím, milý čtenáři, může vyvstat připomínka, že je zkreslující srovnávat společně burzu dnešní s burzou v letech devadesátých. Tehdy fungovala úplně jinak. Obchodovalo se na ní nepřeberné množství akcií, se kterými se děly podivné věci. Kuponová privatizace byl projekt ve světě nevídaný a burza byla vlastně nástroj pro její realizaci. Proto se mohou zdát údaje z let devadesátých zavádějící. Mysleli jsme i na to, a proto jsme také testovali index PX v letech 2000 – 2010. K našemu překvapení k velkým rozdílům nedošlo. Měsíce, které byly výdělečné za 17 let, byly výdělečnými i v posledních desíti letech. Aby článek nabral světových rozměrů, přibrali jsme americký index S&P500 a německý DAX. Zkoumalo se rovněž období dlouhé jako existence naší burzy, tedy září 1993 až prosinec 2010. A kterým měsícům se tedy na akciových trzích nejlíp vede?

Leden a lednový efekt.

Každý, kdo se pohybuje ve světě financí, se už určitě setkal s pojmem lednový efekt. Badatelé ve Spojených státech počátkem 80. let zjistili, že menší společnosti mají tendenci růst v lednu. Zkoumali údaje od roku 1925 a ve většině případů se jejich domněnka potvrdila. Vysvětlovalo se to tím, že investoři, kteří ke konci roku drželi ztrátové pozice, je v prosinci odprodali. Tak si vytvořili daňovou ztrátu, aby platili nižší daně. Hned v lednu si akcie zpátky nakoupili, aby se drželi svého obchodního systému. To vyhnalo ceny nahoru. Jakmile byla tato teorie na světě a ukázalo se, že je pravdivá, hned se našli investoři, kteří nakoupili akcie už v prosinci a během lednového efektu na nich vydělali. Pak byla tato teorie a praxe natolik úspěšná, že se dostala do učebnic a rázem přestala fungovat úplně. Ono totiž na burze, když o něčem takovém ví větší množství lidí, automaticky se už na tom nedá vydělat. Dnes tedy máme situaci, že se na vysokých školách o lednovém efektu vesele učí, investiční profesionálové se tomu smějí a říkají, že tomu už tak dávno není a drobní investoři pak nevědí, co si z toho vybrat.

Od ledna 1994 do ledna 2010 byl průměrný výnos tohoto měsíce v indexu S&P 500 -0,06 %. Vidíme, že ve Spojených státech amerických byl efekt vyhlazen úplně. (Je třeba mít na zřeteli, že tento index je indexem 500 největších společností, a proto ne zcela odpovídá definici o lednovém efektu, kde by mělo jít spíš o společnosti menší. Ale chápejme tento index jako hlavního představitele trhů v USA). Německý DAX za toto období vykázal dokonce průměrný pokles o 0,46 %. To už můžeme přejmenovat na „lednový defekt“. Co ale na to pražská burza? Když vezmeme v potaz období let 1993-2010, tak leden je dokonce nejziskovějším měsícem v roce! Za 17 let rostl PX v lednu 13krát. Průměrný výnos dosáhl 4,21 % za měsíc! Musíme přiznat, že tento údaj je značně ovlivněn lednem 1994, kdy si index připsal téměř 60 procent. PX se tehdy zveřejňoval ani ne půl roku a akcie si na nové burze spíše jen hledaly své místo a svou cenu. Skončila první vlna kuponové privatizace a čekalo se na vlnu druhou. Nikdo nevěděl co od burzy vlastně čekat. Proto ta volatilita. Když se tedy podíváme na leden pouze z pohledu období 2000-2010, tak průměrný výnos představuje 2,16 %. To je stále vyšší číslo než průměrný měsíční výnos burzy (necelé procento). Můžeme tedy říct, že lednový efekt na vyspělých trzích dávno nefunguje. V ČR ho stále můžeme najít. Tím netvrdíme, že leden 2011 bude zaručeně ziskový (článek psaný koncem roku 2010). Stačí vzpomenout na leden 2008, kdy pražská burza ztratila téměř 18 procent. Jen říkáme, že statisticky existuje větší pravděpodobnost, že ziskovější bude leden než například červen (k tomu se dostaneme).

Graf : Průměrný roční výnos z 1 Kč v Indexu PX za různé časové období

Zdroj: BCPP, vlastní propočty

Jarní rallye

Zatímco únor je v Praze ziskový, v Německu i USA ztrácí. Pak je ale zajímavý březen a duben. Tady se odehrává jarní rallye. Akcie rostou jak v obou měsících, tak ve všech třech sledovaných regionech. V Německu je dokonce duben nejziskovější ze všech měsíců v roce. Kdyby investor v Čechách za posledních deset let nakupoval vždy index PX na začátku března a prodával koncem dubna, tak za dva uvedené měsíce by vydělal průměrně 5,4 %. A to je více, než by mu v bance dali za rok, teď možná i za dva roky.

Nejztrátovější červen

Statisticky nejztrátovějším měsícem v Praze je červen. Průměrně tady index ztrácí okolo dvou a půl procenta. I na toto už mají burziáni na Západě své pořekadlo: „Sell in May and go away“, aneb „Prodej v květnu a jdi od toho“. I ve Spojených státech patří červen k těm ztrátovějším měsícům (-0,4 %). Není prodělečný pouze v Německu, ale jeho slabá výkonnost ho řadí do druhé poloviny tabulky měsíčních výnosů. Proč se právě v červnu akciím nedaří, není jednoduché vysvětlit. Jedna z teorií říká, že investiční manažeři uzavírají své pozice před prázdninovou sezonou, aby si tak s rodinou mohli naplno a v klidu užívat moře a dovolenou. Během léta jsou pak objemy na burze nízké a ta spíš ztrácí, než získává. Pořekadlo, pak pokračuje: „...Than come back in St. Leger´s day“ aneb „...pak se vrať během dne St. Leger“ Co je to St. Leger day tu rozepisovat nebudeme, protože dostihová tématika je nad rámec našeho článku. Stačí nám alespoň vědět, že tento den se koná vždy druhou sobotu v září. Naznačuje to, že po nudném létě mají trhy tendenci do konce roku růst. Toto přísloví platí jak ulité pro americké trhy. V Německu by se mělo počkat s nákupem až na začátek října. Září je tam totiž nejztrátovější (-3,15 %). V Praze by se mělo nakupovat hned koncem června. Červenec v Čechách totiž patří stabilně k výdělečným měsícům. Průměrně je to okolo 4 procent. Ze 17 zkoumaných období ztrácel pouze 4krát. Nejvíc v roce 2001 (-8,5 %). Nejvíc se dařilo během zotavování z krize v roce 2009, kdy index PX za jediný měsíc posílil o 18,66 %. Jak si lze vysvětlit, že červenec právě v ČR patří k nejziskovějším v roce, a to hned po měsíci nejztrátovějším, bych nechal na nějakou psychologickou analýzu trhu. Statisticky je to ale doložitelné. Dále by se čeští investoři měli vyhnout měsíci září. Po červnu druhém nejztrátovějším měsíci. Po nevýrazném říjnu a listopadu pak třeba být v pozicích určitě v prosinci. Tento měsíc skýtá nadprůměrné výnosy (viděli jsme i tento rok). Kdyby se pozice podržela i během lednového efektu a následnou jarní rallye až do dubna, tak nám vychází průměrný výnos 13 procent. (Na základě údajů z let 2000-2010). Můžeme tedy na základě minulých údajů tvrdit, že pražská burza je za 5 měsíců (prosinec – duben) výnosnější než za celý rok (12 %). V Německu máme nejvýdělečnějším obdobím podzim. Od října do prosince vydělá index DAX průměrně 8,5 %. Za celý rok ovšem DAX vydělá víc, a to 9,9 procent. Na nejvyspělejším trhu v zámoří se výnosné období bude hledat nejobtížněji. Velké množství investičních profesionálů tam téměř vyhladily všechny možné tržní anomálie. Z našeho pohledu se tam nejvýnosnějším obdobím jeví září až prosinec, kdy se dá vydělat souhrnně 4,9 procent. To je ovšem rozhodně méně, než nabízí výnos za celý rok (7,1 %).

Graf : Průměrný roční výnos z 1 Kč, USD, EUR v Indexech PX, S&P500 a DAX (období 09/1993 - 12/2010)

Zdroj: BCPP, finance.yahoo.com, vlastní propočty

Rekordy

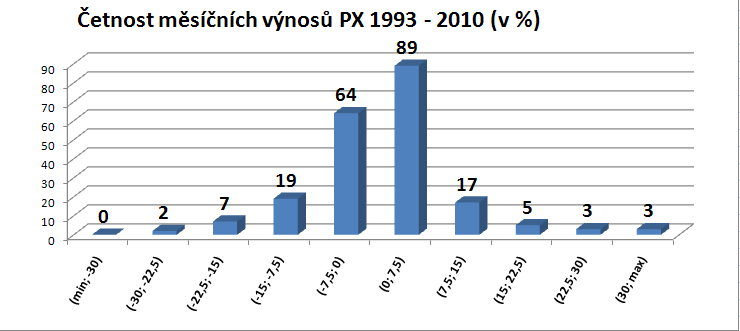

Když vynásobíme jednotlivé měsíční výnosy, dostaneme průměrný roční výnos 12,7 %. Kdybychom nezapočítali devadesátá léta, tak se nám zisk mírně sníží na 12 %. Protože index PX je cenovým indexem, vyplácené dividendy se nezahrnují do hodnoty tohoto indexu. Kdybychom uvažovali průměrnou dividendu 3 % (pravděpodobně by byla vyšší), tak nám zisk z pražské burzy vychází na 15 % ročně. Milion korun investovaných do akcií indexu PX v lednu 2000 a zisky a dividendy následně reinvestovány zpět do akcií by teď vynesly více než 4 miliony korun. Kdybychom si dividendy užívali a kalkulovali bychom pouze s 12procentním ročně reinvestovaným výnosem, tak máme 3,1 milionu Kč. Kdybychom pouze nakoupili index na hodnotě 489,7 bodů (30.12.1999), tak letos máme 2,5 milionu Kč, protože index PX byl před Novým rokem na úrovni 1224,8 bodů. Nezbývá než konstatovat, že BCPP byla k obezřetným investorům opravdu štědrá. A to máme za sebou druhou nejhlubší finanční krizi v novodobých dějinách kapitalismu. Právě říjen 2008 byl nejztrátovějším měsícem v popřevratové historii pražské burzy. Ztratil více než čtvrtinu své hodnoty. Tento měsíc byl nejztrátovější i pro S&P 500 (od r. 1993). V říjnu 2008 odepsal necelých 17 procent. Nejziskovějším měsícem v Praze byl už zmiňovaný leden 1994. Z pohledu poslední dekády to byl červenec 2009. Burza se podruhé nadechla k pokrizovému uzdravení a získala více než 18 procent. V zámoří prvenství za posledních 17 let patří březnu 2000. Tehdy si S&P 500 v zápalu internetové bubliny připsal téměř 10 procent. I na těchto extrémních ukazatelích vidíme, že burzovní propady jsou rychlejší a prudší, než je burzovní růst. Na druhou stranu počet růstových měsíců se zvýšil. I to dělá burzu tolik zajímavou a přitažlivou. Na grafu 3 vidíme, že z 208 měsíců na BCPP bylo ziskových 116. To je témě

ř 56 procent. Jinak řečeno, statisticky máme pravděpodobnost 56 procent, že tento měsíc burza vzroste, a 44 %, že poklesne. Když půjdu hrát ruletu a budu vsázet červenou a černou, mám pravděpodobnost 48,65 %, že ji uhodnu správně, 48,65 % že nesprávně a 2,7 % že padne nula a tudíž bere bankéř. Z toho plyne jednoduchá úvaha: když budu dlouhodobě investovat, tak moje jmění se bude zvyšovat, protože je víc než poloviční pravděpodobnost zisku. Naopak u rulety to z dlouhodobého hlediska prohraju všechno.

Graf : Četnost měsíčních výnosů PX podle procentních zisků/ ztrát (09/1993-12/2010)

Zdroj: BCPP, vlastní propočty

Závěrem

Mnoho lidí má tendenci považovat burzu za kasino nebo hazard. To ovšem svědčí o nedostatku znalostí. Lidé, kteří takové řeči roznáší, byli převážně příliš chamtiví na to, aby se spokojili se ziskem 7 procent ročně. A pro takové pak burza kasinem je. Na druhé straně je pár profesionálů, kteří právě na takových lidech vydělávají. Kdo ovšem nemůže všechen svůj čas věnovat burze a radši se věnuje profesi, která je lidstvu užitečnější, může si pomocí burzy naspořit na slušný důchod. Stačí mu k tomu základní znalosti fungování trhů a akcií. Tak mu zůstane na důchod víc peněz, než kdyby mu to spravovala finanční instituce, která pravidelně ze zisků strhává poplatky a živí tím neskutečné kvantum mnohdy i nepotřebných lidí. Proč mluvíme o sedmi procentech? Je to průměrný roční výnos očištěný od inflace z amerických akcií za 200 let. A co udělá 7 % ročně reinvestovaných za 30 let z jednoho milionu? Celkem 7,6 milionu. Co udělá, když si spoříme měsíčně 2 000 Kč při výnosu 7 procent po dobu 30 let? 2,4 milionu. Kdybychom to jen ukládali do peněženky, tak za tu dobu nasbíráme jenom 720 tisíc Kč. A to je síla složeného úrokování a dlouhodobého investičního horizontu. Nevěříte? Vezměte do ruky tužku a kalkulačku a můžete si to ověřit.